スタッフブログ

Blog

2022/05/19

40年住宅ローンのメリットとデメリット

お家づくりコラム

女性建築士と造るハナコの家五十嵐です

最近地元の銀行で「住宅ローン40年」を

歌うCMを拝見しました。

35年が一般的だった住宅ローンですが

40年…!!!!

自分の年齢に思わず40年足してしまったわたくしです。

いったい35年ローンと

何がどう違って

どんなメリットやデメリットがあるのかを

ご紹介したいと思います。

2021年7月に京葉銀行が住宅ローン融資期間を

40年に延長すると発表してから

続々と地方銀行でも

40年住宅ローン融資が加速してきました。

メリットやデメリットを正しく理解した上で

自分たちの人生設計にあった計画ができると

よいですね!

なんといっても40年ローンのメリットは

【月々の返済額を抑えられる】ということ!

これによって日々の余裕が生まれます♪

総額いくらか…より、結局のところ月額での支払額を

今お住まいの賃貸と比較することはおおいのではないでしょうか?

ローンを伸ばす…ということは

当然月々の返済額はぐっとおさえることができます。

例えば、総額4000万円をローンとした場合

35年ローンで月々の返済額➡107,860円

40年ローンで月々の返済額➡ 96,024円

(※あくまでシュミレーションですので実際の返済については

各ご担当者の方へお問い合わせください)

どうです?10万円を切るとなおの事魅力的に見えてきます。

子どもをもつ親として感じる事…それは子供の年齢によって

月々の教育費が全く異なる…ということ!!

今だけではない、将来も見据えた設計は大事になってくるのです。

※下の図は「小学校から大学まですべて公立」に通った場合の

お子様の学費…です。

子を持つ親として…思うのは

実はこの限りではないという実態…

子どもの就学前は

想像すらしていませんでしたが、

スポーツに英語、ピアノ、通信教育…×兄弟数…

と習い事も大きな出費。

成長と共に必要な洋服や靴など生活必需品や

食費だって成長と共に増え続ける一方です。

そう考えるとお子様の成長に合わせて

大きな返済を設定せずに、

お子様の手が離れて、余裕が生まれた時の繰り上げ返済を

視野に入れて、日々の暮らしを豊かにする

この40年ローンという選択肢は、魅力的だなと感じます。

そしてこのローン

【若い世代でも無理なく返済ができる】

といった点も

注目されています。

25歳でローンを組んでも40年で65歳

無理なく返済…は魅力的ですよね。

反対にデメリットとしては…

やはり期間長期化により返済総額が大きくなることです。

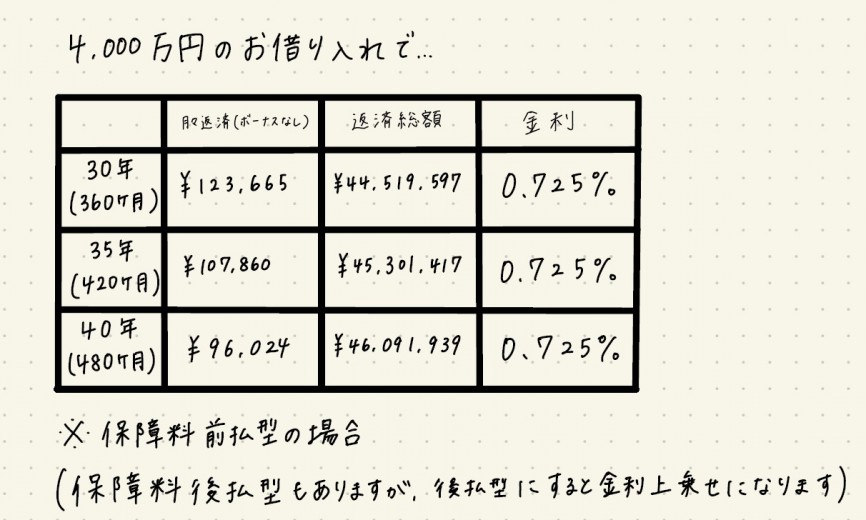

借入額が4000万円

地方銀行:金利が0.725変動金利の場合

下図のようになります。

ただ…

一般的に35年のローンをかりても

繰り上げ返済や退職金での一括支払いなどによって

予定よりも早めに返済をしてしまうことも多々あります。

賃貸であれば35年や40年のローンで終わることはなく

そこに居る間は、賃貸料|駐車場代などは支払わなければなりません。

住宅購入であれば、ローン融資期間で払い込みは終了。

また土地や家は自分の資産となり、住まなくなれば

売却することなど「資産」となります。

こうした新しいチャンスを視野に入れて

自分たちに合った暮らし方ができると良いですね♪

オフィスHanakoでは、こうした資金のお悩みに

お応えできるシュミレーションシートを

相談時作成していただけます。

家族構成|趣味や過ごし方等できるだけ

詳細に聞き取り、無理のない楽しい暮らしができる

資金の計画についてお話させていただきます。

みるだけ、聞くだけでも大丈夫です。

是非ご来場くださいね♪

最近地元の銀行で「住宅ローン40年」を

歌うCMを拝見しました。

35年が一般的だった住宅ローンですが

40年…!!!!

自分の年齢に思わず40年足してしまったわたくしです。

いったい35年ローンと

何がどう違って

どんなメリットやデメリットがあるのかを

ご紹介したいと思います。

2021年7月に京葉銀行が住宅ローン融資期間を

40年に延長すると発表してから

続々と地方銀行でも

40年住宅ローン融資が加速してきました。

メリットやデメリットを正しく理解した上で

自分たちの人生設計にあった計画ができると

よいですね!

なんといっても40年ローンのメリットは

【月々の返済額を抑えられる】ということ!

これによって日々の余裕が生まれます♪

総額いくらか…より、結局のところ月額での支払額を

今お住まいの賃貸と比較することはおおいのではないでしょうか?

ローンを伸ばす…ということは

当然月々の返済額はぐっとおさえることができます。

例えば、総額4000万円をローンとした場合

35年ローンで月々の返済額➡107,860円

40年ローンで月々の返済額➡ 96,024円

(※あくまでシュミレーションですので実際の返済については

各ご担当者の方へお問い合わせください)

どうです?10万円を切るとなおの事魅力的に見えてきます。

子どもをもつ親として感じる事…それは子供の年齢によって

月々の教育費が全く異なる…ということ!!

今だけではない、将来も見据えた設計は大事になってくるのです。

※下の図は「小学校から大学まですべて公立」に通った場合の

お子様の学費…です。

子を持つ親として…思うのは

実はこの限りではないという実態…

子どもの就学前は

想像すらしていませんでしたが、

スポーツに英語、ピアノ、通信教育…×兄弟数…

と習い事も大きな出費。

成長と共に必要な洋服や靴など生活必需品や

食費だって成長と共に増え続ける一方です。

そう考えるとお子様の成長に合わせて

大きな返済を設定せずに、

お子様の手が離れて、余裕が生まれた時の繰り上げ返済を

視野に入れて、日々の暮らしを豊かにする

この40年ローンという選択肢は、魅力的だなと感じます。

そしてこのローン

【若い世代でも無理なく返済ができる】

といった点も

注目されています。

25歳でローンを組んでも40年で65歳

無理なく返済…は魅力的ですよね。

反対にデメリットとしては…

やはり期間長期化により返済総額が大きくなることです。

借入額が4000万円

地方銀行:金利が0.725変動金利の場合

下図のようになります。

ただ…

一般的に35年のローンをかりても

繰り上げ返済や退職金での一括支払いなどによって

予定よりも早めに返済をしてしまうことも多々あります。

賃貸であれば35年や40年のローンで終わることはなく

そこに居る間は、賃貸料|駐車場代などは支払わなければなりません。

住宅購入であれば、ローン融資期間で払い込みは終了。

また土地や家は自分の資産となり、住まなくなれば

売却することなど「資産」となります。

こうした新しいチャンスを視野に入れて

自分たちに合った暮らし方ができると良いですね♪

オフィスHanakoでは、こうした資金のお悩みに

お応えできるシュミレーションシートを

相談時作成していただけます。

家族構成|趣味や過ごし方等できるだけ

詳細に聞き取り、無理のない楽しい暮らしができる

資金の計画についてお話させていただきます。

みるだけ、聞くだけでも大丈夫です。

是非ご来場くださいね♪

月別アーカイブ

- 2026年07月(3)

- 2026年06月(5)

- 2026年05月(3)

- 2026年04月(1)

- 2026年03月(5)

- 2026年02月(4)

- 2026年01月(5)

- 2025年12月(1)

- 2025年11月(2)

- 2025年10月(1)

- 2025年09月(4)

- 2025年08月(3)

- 2025年07月(4)

- 2025年06月(5)

- 2025年05月(5)

- 2025年04月(6)

- 2025年03月(6)

- 2025年02月(6)

- 2025年01月(9)

- 2024年12月(10)

- 2024年11月(6)

- 2024年10月(6)

- 2024年09月(8)

- 2024年08月(5)

- 2024年07月(7)

- 2024年06月(9)

- 2024年05月(8)

- 2024年04月(6)

- 2024年03月(7)

- 2024年02月(6)

- 2024年01月(8)

- 2023年12月(7)

- 2023年11月(10)

- 2023年10月(6)

- 2023年09月(13)

- 2023年08月(3)

- 2023年07月(7)

- 2023年06月(7)

- 2023年05月(6)

- 2023年04月(6)

- 2023年03月(5)

- 2023年02月(5)

- 2023年01月(7)

- 2022年12月(8)

- 2022年11月(7)

- 2022年10月(5)

- 2022年09月(4)

- 2022年08月(5)

- 2022年07月(7)

- 2022年06月(8)

- 2022年05月(4)

- 2022年04月(6)

- 2022年03月(4)

- 2022年02月(1)

- 2022年01月(4)

- 2021年12月(4)

- 2021年11月(5)

- 2021年10月(4)

- 2021年09月(4)

- 2021年08月(1)

- 2021年07月(5)

- 2021年06月(7)

- 2021年05月(4)

- 2021年04月(4)

- 2021年03月(2)

- 2021年02月(3)

- 2021年01月(5)

- 2020年12月(4)

- 2020年11月(2)

- 2020年10月(9)

- 2020年09月(8)

- 2020年08月(8)

- 2020年07月(5)

- 2020年06月(11)

- 2020年05月(4)

- 2020年04月(7)

- 2020年03月(10)

- 2020年02月(8)

- 2020年01月(9)

- 2019年12月(9)

- 2019年11月(4)

- 2019年10月(10)

- 2019年09月(8)

- 2019年08月(11)

- 2019年07月(11)

- 2019年06月(14)

- 2019年05月(12)

- 2019年04月(11)

- 2019年03月(7)

- 2019年02月(12)

- 2019年01月(7)

- 2018年12月(8)

- 2018年11月(7)

- 2018年10月(11)

- 2018年09月(11)

- 2018年08月(12)

- 2018年07月(18)

- 2018年06月(17)

- 2018年05月(6)

- 2018年04月(3)

- 2018年03月(2)

- 2018年02月(3)

- 2018年01月(1)

- 2017年12月(1)

- 2017年01月(1)